投資手法はあなたが投資する目的によって選ぶ

- 投資を始めようと思うけど、どの投資手法を選べば良いの?

- 高配当株投資とインデックス投資ってどっちがいいのかな?

- どちらの投資手法も長期投資なのだからどちらを選んでも同じなのかな?

投資と言えば、複雑なイメージを持つ方も多いかと思います。しかし、投資の事を適切に理解すれば、初心者でも安心してスタートできます。ここ数年、高配当株投資とインデックス投資の話題を聞くようになりました。それぞれの投資手法に関する書籍も多く出版されています。投資手法はあなたの投資目的に応じて選択することが大切です。当記事では、目的に応じた投資手法を選択する参考として、高配当株投資とインデックス投資の違いや特徴などについて解説します。

※当記事は特定の商品や銘柄の購入を勧めるものではありません。

投資はあくまでも自己責任ですのでご自身の判断で行っていただく点はご了承ください。

当記事を読んでいただきたい方

- 投資初心者の方

- どの投資手法から始めればよいか迷っている方

- 高配当株投資とインデックス投資の違いを知りたい方

今回のゴール

高配当株投資とインデックス投資の違いを理解し、目的に応じた投資手法を選ぶことができる。

高配当株投資は配当収入を得ることに重点を置いた投資手法

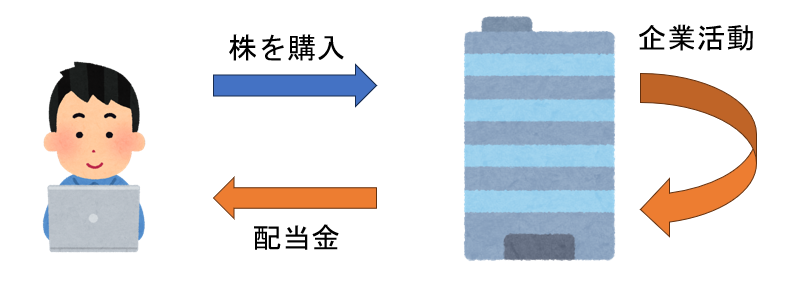

高配当株投資とは、投資した銘柄から配当収入を得ることに重点を置いた投資方法です。企業は株主から資金を集めることで企業活動が行えているので、株主は配当金というかたちで企業の利益の一部を受け取ることができます。高配当株とは、高い配当利回り(1株あたりの配当金を株価で割った割合)を持つ銘柄のことです。一般的に配当利回りが4%を超えると高配当株といわれています。

メリット

定期的な収入を得ることが期待できる

企業の株を保有していると、配当金として定期的な収入を得ることが期待できます。例えば、配当利回りが5%の企業の株を100万円分保有していれば、年間で50,000円の配当収入を得られます。受け取った配当金は自由に使うことができます。例えば、水道光熱費や娯楽費などです。

株価が下落しても収入を得ることが期待できる

高配当株は、株価が下落しても一定の収入(配当金)を得ることが期待できます。例えば、株価が1,000円、配当利回りが5%の株を1,000株を購入したとしましょう。1年後に株価が900円に下落した場合、売却すると10万円の損失になります。しかし、保有し続けていれば、企業が配当方針を変更しない限り、年間で50,000円の配当金を得ることができます。

デメリット

銘柄選別が難しい

配当利回りが高い企業の中には、経営不振や業績悪化などが隠れていることがあります。安定した配当収入を得られるようにするために、企業の財務状況などを分析し、適切な銘柄を選択することが大切です。

インデックス投資と比べると株価の変動リスクが高い

株式投資全般に言えることですが、経済状況の悪化や企業の業績低下などによる株価の変動リスクがあります。高配当株投資は特定の銘柄に投資するので、インデックス投資と比べると影響を受けやすいのです。しかし株価の変動リスクは、複数の高配当銘柄に分散投資することで軽減することができます。

減配・無配リスクがある

経済状況や企業の業績によっては、配当金を減額したり、出さなくなったりすることがあります。例えば、2020年の新型コロナウィルスが流行した時は、多くの企業が経営を圧迫され、配当金の減配あるいは停止を決定しました。配当収入が減少するリスクは常に存在します。しかし減配・無配リスクは、複数の高配当銘柄に分散投資することで軽減することができます。

インデックス投資は長期的な視点で資産を増やすことに重点を置いた投資手法

インデックス投資とは、10年や20年などの長期的な視点で資産を増やすことに重点を置いた投資手法です。特定の株価指数を模倣する投資信託やETFに投資します。例えば、S&P 500や日経平均などの指数を連動する商品があります。高配当株式と異なり、運用している商品を売却した時の評価益が収入になります。

メリット

投資の手間がかからない

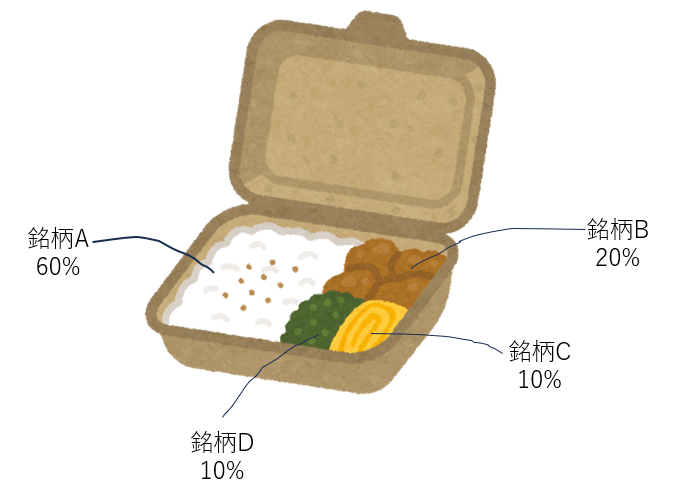

インデックス投資は、特定の株価指数の動きに連動する商品に投資します。例えるなら、お弁当の詰め合わせパックを購入するようなものです。自分で企業の分析や特定の銘柄を選択する必要はありません。仮にS&P 500指数に連動する商品を購入すれば、米国の大手500社の株価の動きに連動する投資を簡単にスタートできます。

分散投資が簡単にできる

インデックスファンドやETFは、多くの企業の株を組み込むことで、価格変動リスクを分散できるように構成されています。例えば、ある企業が業績不振により株価が下落しても、業績が好調な企業の株価の上昇でカバーするイメージです。高配当株投資では、自分で分散投資をする必要がありますが、インデックス投資はひとつの商品を購入するだけで簡単に分散投資ができます。

少額で積み立て投資ができる

投資信託やETFは、少額で積み立てることができます。例えば、月3,000円を積み立て設定することで、投資信託を毎月購入できます。余剰資金が少ない場合でも無理なく長期的に投資することができます。

デメリット

アクティブファンドや個別株への投資に比べて大きな利益を得ることが難しい

インデックス投資は分散投資が効いている分、損失が大きくなりにくいですが、利益も大きくなりにくいのが特徴です。そのため、アクティブファンドや個別株への投資に比べて大きな利益を得ることが難しいです。

保有商品を売却するまで収入が得られない

インデックス投資は運用商品の価格が上昇しても、売却するまでは収入を得ることができません。そのため、高配当株投資に比べて日々の生活が豊かになることを実感しづらいです。

どちらを選ぶかはあなたの投資目的次第

高配当株投資とインデックス投資のどちらが良いかはあなたの投資目的によります。安定した収入を求めるなら高配当株投資が向いていますし、長期的に積み立てて資産の拡大を目指すなら、インデックス投資が向いています。資金に余裕のある方であれば、両方を選ぶのも選択肢のひとつです。

初心者が投資を始める前の5つの準備

- 金融資産の運用に関する知識の確認

- リスク許容度の確認

- 資金計画の策定

- 投資の目的の明確化

- 投資先の決定

1.金融資産の運用に関する知識の確認

金融資産の運用に関する知識をどれだけ持っているかを確認します。インデックス投資は専門的な知識をあまり持っていなくても投資はできますが、持っていた方がより適切な判断を行うことができます。高配当株投資を行う場合は、「配当利回り」「株価収益率(PER)」「株価純資産倍率(PBR)」など多くの知識が必要です。最初から金融の知識をすべて持っている人はいません。基礎的な知識からコツコツと学んでいきましょう。

2.リスク許容度の確認

金融資産の運用にどれだけのリスクを取れるのかを明確にしましょう。例えば、運用中のインデックスファンドや銘柄などの価格が下落した時に、10万円の損失を許容できるか、それとも1万円までしか許容できないのかです。リスク許容度は損切りの判断基準にもなるので明確にしておきましょう。

3.資金計画の策定

インデックス投資や高配当株投資の資金は、生活費や緊急時の資金とは別に用意することが大切です。資金計画を立てることで、積み立てる金額や個別株の購入資金を適切に割り当てることができます。あなたの月収や支出などを明確にして、どれだけの資金を投資に充てることができるのか計画しましょう。

4.投資の目的の明確化

投資の目的を明確にすることは大切です。インデックス投資であれば「10年後に海外留学するための資金を貯める」や「15年後にマイホームを購入するための資金を準備する」などです。高配当株投資であれば「家賃の支払いに充てるために月2万円の配当収入を得る」や「家族旅行の費用に充てるために年10万円の配当収入を得る」などです。投資の目的を明確にすることで、投資の期間やリスクを調整することができます。

5.投資先の決定

どのような商品や銘柄に投資するのかを決めます。あなたのリスク許容度や投資の目的などに応じて選ぶことが大切です。インデックス投資の商品の情報は証券会社のHP、個別株の情報は証券会社のHPや四季報などで確認することができます。

まとめ

投資手法はあなたの投資の目的に応じて変わります。投資手法のメリット・デメリットを理解し、最適な投資手法を選択するようにしましょう。投資を始めた後も、定期的な情報収集と学習が必要です。例えば、経済ニュースのチェックや投資関連の書籍などによる学習です。高配当株投資を行う場合は、企業の業績や配当方針などをチェックする必要があります。定期的に情報収集や学習をすることで、市場の動向や新しい投資知識を身につけることができます。当記事があなたの投資ライフに少しでもお役に立てれば幸いです。

今回の記事は以上です。ここまで読んでいただきありがとうございました。

コメント