投資信託の分配金は長期投資の敵にも味方にもなる

今回のテーマは投資信託の分配金

今回は投資信託の分配金について話していきたいと思います。

みなさんは、分配金と聞くとどんなイメージを持ちますか?

分配っていうくらいだから

利益の分け前もらえるんでしょ?

半分正解、半分間違いというところでしょうか。

なぜ半分しか正解じゃないのか?

私の投資経験を交えながら一緒に学んでいきましょう。

まずは基準価額と分配金の仕組みを確認した後、気を付ける点について見ていきます。

当記事を読んでいただきたい方

- これから投資信託を始める方

- 投資信託の分配金の基礎について知りたい方

今回のゴール

- 投資信託の分配金の仕組みを理解する

- 分配金の注意する点を理解する

- 分配金の注意する点に対する打ち手を理解する

基準価額とは

基準価額は投資信託の現在の価値

基準価額は投資信託の現在の価値を示します。

株式でいえば、株価に相当します。

基準価額には以下の特徴があります。

- 1日1回算出される

- 1日の取引が締まった後に公表される

- 価額の高低で割安か割高か分からない

基準価額の決定は1日に1回

基準価額は以下の計算式で、1日に1回算出されます。

総資産総額 ÷ 保有者全体の口数 = 基準価額(1口あたりの価額)

基準価額は1万口あたりの価額で示されます。

1日の取引が締まった後に公表

基準価額は1日の取引の申し込みが締まったあとで公表されます。

つまり、投資家は基準価額が分からない状況で取引しています。

公表後に取引できると既に投資信託を持っている投資家の利益が損なわれるからです。

価額の高低で割安か割高か分からない

投資信託は基準価額の高低では割安か割高か分かりません。

株式の価格が需給で決まるのと異なり、基準価額は運用の成果が反映されるからです。

例えば、純資産総額が1億円の場合で、保有者全体の口数が1万口なら基準価額は1万円です。

仮に、純資産総額が変わらず、総口数が2万口に増えれば基準価額は5000円に下がります。

需要あることで基準価額が低い状態になっています。

そのため、基準価額の高低で割安か割高かは判断できないのです。

分配金とは

分配金は信託財産の収益の一部

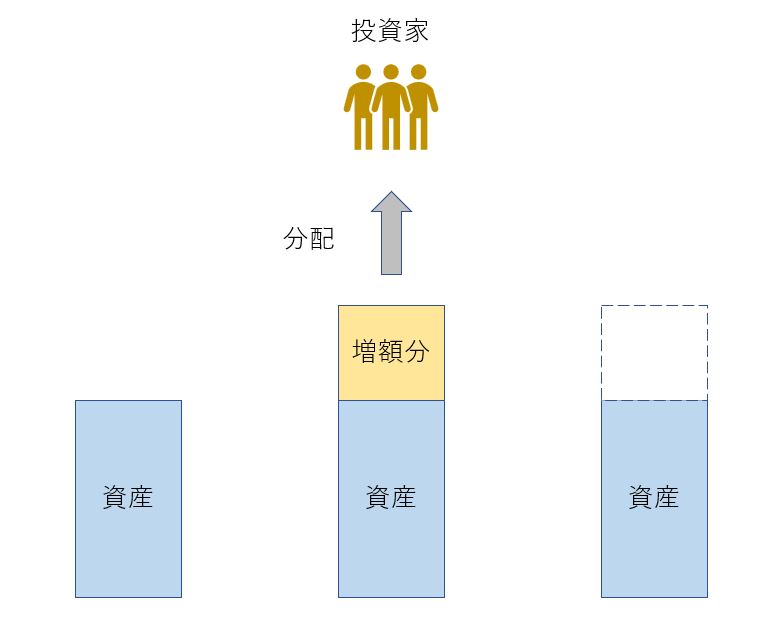

分配金は投資信託の収益から支払われます。

収益は投資信託の運用成果です。

運用で得た収益が投資家の保有口数に応じて分配されます。

例えば、分配金が1万口あたり50円で保有口数が10万口なら、

50円 × 10 = 500円

となります。

分配金の支払い後は基準価額が減少

分配金は投資信託の信託財産から支払われます。

そのため、分配金の支払い後は総資産価額が減少し、基準価額が下がります。

分配金は二種類ある

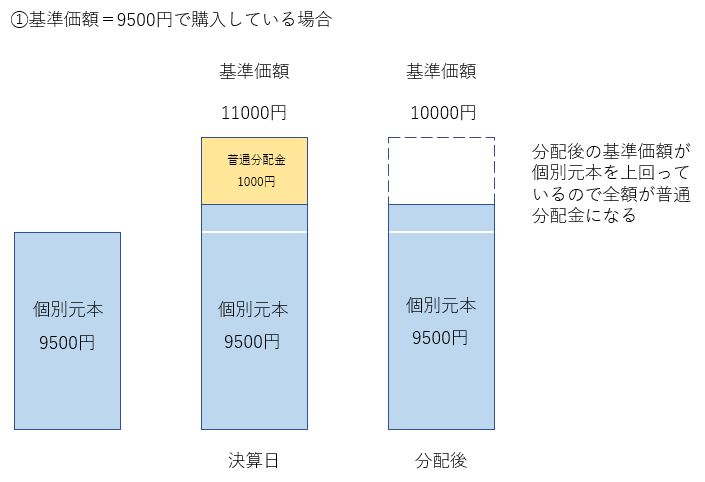

普通分配金

収益分配後の基準価額が個別元本を上回っている場合の分配金です。

全額が収益からの分配金となります。

普通分配金は配当所得として課税されます。

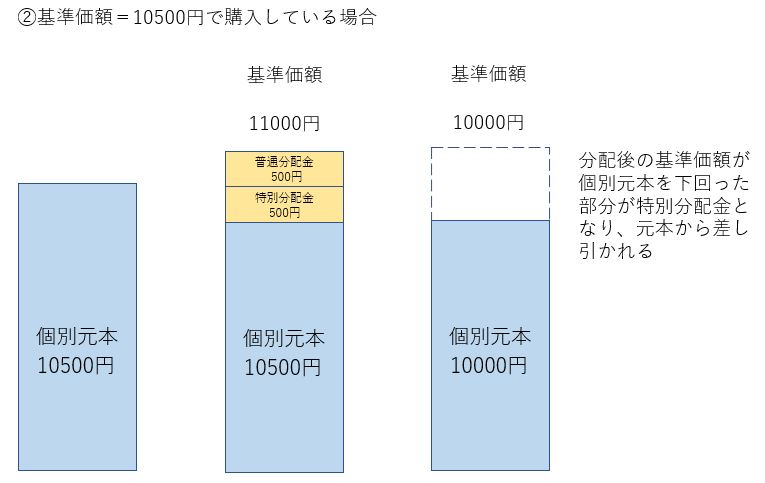

特別分配金(元本払戻金)

収益分配後の基準価額が個別元本を下回っている場合の分配金です。

個別元本を下回った部分が特別分配金になります。

特別分配金が支払われた場合、下回った分の金額が個別元本から差し引かれます。

特別分配金には配当所得は課税されません。

分配金は決算ごとに受け取れる

分配金は決算ごとに受け取ることができます。

決算は毎月決算型、年2回決算型など投資信託によって異なります。

ここまで基準価額と分配金の概要についてお話してきました。

次は私の投資経験から注意する点を考えていきたいと思います。

投資信託の分配金で注意する3つのこと

投資信託の分配金の注意する点は3つあります。

- 分配金が支払われる度に基準価額が下がる

- 特別分配金が支払われた場合に元本が縮小する

- 普通分配金は課税されるので利益が減る

分配金が支払われる度に基準価額が下がる

私が投資信託を始めた頃に購入した投資信託は、分配金が2カ月に1回支払われる設定でした。

分配金は再投資するし、

回数が多い方がいいよね

当時は分配回数が多いことを良しとしていました。

分配金を再投資する計画を立てていたからです。

しかし、思い出してください。

分配金が支払われると基準価額が下がるのです。

私はこの点に気づいていませんでした。

現在の銀行は分かりませんが大事なところは窓口で説明してくれないんですね(笑)

そもそも投資信託を始めた目的は長期的に積み立て資産を拡大すること。

分配金が支払われる度に基準価額が下がるのは非効率なのです。

特別分配金が支払われた場合に元本が縮小する

「特別」ってついてると何だかプラスのイメージを持つのは私だけでしょうか?

なに?臨時ボーナス的な配当の事?

もらえるならありがたい!

「特別分配金」とは「分配金支払い後の基準価額が個別元本を下回った部分」でしたね。

つまり、運用成果以上の分配金が支払われる場合があるということです。

いわゆるタコ足配当です。

分配されても特別分配金では元本が目減りする一方です。

これが冒頭で利益の分け前をもらえるのを半分間違いとお伝えした理由です。

普通分配金は課税される

普通分配金は課税されます。

税率は20.315%(所得税15%、復興特別所得税0.315%、地方税5%)です。

分配金が支払われる度に差し引かれるので受け取る金額は少なくなります。

また、分配金再投資を選んでいる場合の配当金も同様に課税されます。

分配金が支払われる時点で資産が縮小し、配当金でさらに課税される。

つまり、分配金がない投資信託に比べると投資効率が下がることになります。

分配金の注意点に対する3つの打ち手

分配金の注意点に対する打ち手は3つあります。

- 分配金を出さない設定の投資信託を選ぶ

- 分配金の回数が少ない投資信託を選ぶ

- つみたてNISA口座を活用する

無分配型の投資信託を選ぶ

投資信託には収益を分配しない方針の商品があります。

株式で例えればAmazon株のように配当を出さず自社の成長に再投資するタイプです。

無分配型の投資信託も同様に運用で得た収益を再投資に回します。

メリット

- 分配金の支払いによる基準価額の下落がない

- 分配金が出ないので課税されることがない

- 収益が再投資されるので投資効率が良い

デメリット

- 分配型に比べて投資信託の数が少ない

分配金が支払われることが根本にあるなら分配がない商品を選ぶということです。

投資目的が長期で積み立てて資産を拡大することであれば検討の余地があります。

分配金の回数が少ない投資信託を選ぶ

分配金の回数が少ない投資信託を選びます。

毎月分配型よりも年2回型、年2回型よりも年1回型のようなイメージです。

また、分配方針を設定していても分配金を支払わず運用している投資信託もあります。

この場合は実質、無分配型と同じですね。

メリット

- 無分配型に比べて投資信託の数が多い

- 基準価額の減少を抑えられる

- 分配金の課税を抑えられる

デメリット

- 無分配型に比べると投資効率が悪い

商品の選択肢が多いのでご自身の投資スタイルに合わせて選べます。

投資信託を探すのが難しい場合は、つみたてNISA対象商品から探すと良いでしょう。

つみたてNISAの対象商品は「分配金が頻繁に支払われない」ことが条件になっているからです。

また、実質無分配の投資信託を探す場合は、分配金の履歴を確認しましょう。

つみたてNISA口座を活用する

つみたてNISA口座を活用する方法もあります。

メリット

- 普通分配金を非課税で受け取れるので再投資の効率が上がる

- 分配の回数が少ない商品を探す手間がかからない

デメリット

- 非課税枠が設定されている

- 他の口座と損益通算ができない

つみたてNISAは長期投資向けに作られた制度です。

そのため、長期投資に向かない商品は購入対象外になっています。

普通分配金が非課税なのも再投資には大きいですね。

一方で、つみたてNISAには年間の非課税枠が40万円と設定されています。

また、分配金再投資した額は非課税枠に含まれます。

例えば、月に3万3333円を積み立てた場合、年間で39万9996円になります。

これに分配金再投資が加わると非課税枠40万円を超えてしまいます。

非課税枠40万円を超えた分は課税対象になるので注意が必要です。

まとめ

いかがでしたでしょうか?

今回は投資信託の分配金で注意すべき点を3つご紹介しました。

- 分配金が支払われる度に基準価額が下がる

- 特別分配金が支払われた場合に元本が縮小する

- 普通分配金は課税される

また、注意すべき点に対する打ち手を3つご紹介しました。

- 分配金を出さない設定の投資信託を選ぶ

- 分配金の回数が少ない投資信託を選ぶ

- つみたてNISA口座を活用する

商品を選ぶ際の参考になれば幸いです。

なお、投資は自己責任の世界だと思います。

何にどれだけ投資するか、最後に決めるのはあなた自身です。

ご自身に合った投資スタイルを見つけてくださいね。

ここまで読んでいただきありがとうございました。

コメント