NISAを知らない人が意外と多い

NISAをご存じでしょうか?

NISAは長期投資の強い味方なのですが、知らない方が意外と多いようです。

先日も読者の方からNISAについて記事にしてほしいとリクエストをいただきました。

NISAを活用している人としていない人とでは、将来のリターンに差が出ます。

これから投資を始める方、NISAを活用していない方はぜひ読んでいただけたらと思います。

当記事を読んでいただきたい方

- 投資初心者の方

- NISAを活用していない方

- NISAについて知りたい方

今回のゴール

NISAについて理解し説明することができる。

NISAとは?

NISAとは「少額投資非課税制度」のこと

NISAとは「少額投資非課税制度」のことです。

日本では2014年1月から制度がスタートしました。

NISA専用の口座を開設し、口座内で投資を運用します。

NISA口座で運用して得た収益は、非課税になります。

NISAの種類

NISAには3つの種類があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

ジュニアNISAは2023年末で制度が終了するので当記事では割愛します。

課税口座とNISA口座の違い

NISAを使わずに投資をする場合は、一般口座もしくは特定口座(以下、課税口座)で運用します。

課税口座で運用する場合とNISA口座で運用する場合の違いを表にまとめます。

| 課税口座 | 一般NISA | つみたてNISA | |

| 年間の投資上限額 | なし | 120万円 | 40万円 |

| 口座で運用できる期間 | なし | 5年 | 20年 |

| 収益に課される税金 | 20.315% | 非課税 | 非課税 |

| 投資可能商品 | 制限なし | 上場株式・ETF・公募株式投資信託・REIT等 | 一定の条件を満たす投資信託のみ |

| 買付方法 | 通常の買付・積立投資 | 積立投資(累積投資契約に基づく買付)のみ | 積立投資(累積投資契約に基づく買付)のみ |

| 運用中の引き出し | いつでも可 | いつでも可 | いつでも可 |

課税口座では譲渡益や配当金、分配金に課税されます。

一方、NISA口座では、年間の投資上限額までの投資にかかる収益には課税されません。

年間の投資上限額を超えると、課税口座での投資になるので収益に課税されます。

一般NISAとつみたてNISAの違いは、年間非課税枠、非課税保有期間、投資可能商品です。

なお、一般NISAは2024年1月から新制度に変わります。

新制度については別の記事で紹介します。

NISAを活用するメリット

運用して得た収益は非課税

NISAのメリットは運用して得た収益が非課税になることです。

課税口座では、譲渡益、配当金、分配金に20.315%の税金が課されます。

例えば、10万円の譲渡益が発生した場合、課税口座では約2万円の税金を支払います。

つまり、10万円の収益があっても、最終的に得る収益は約8万円になります。

一方、NISA口座は収益に課税されないので、10万円がそのまま収益になります。

そのため、配当金や分配金を再投資する場合は福利の効果が大きくなります。

NISAは、運用で得た収益が非課税になることが最大のメリットです。

NISAを活用するデメリット

- 課税口座と損益通算ができない

- 譲渡損失の繰越控除が受けられない

課税口座と損益通算ができない

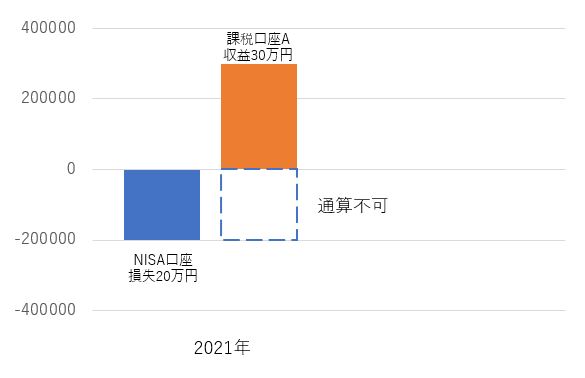

NISA口座の損益は課税口座の損益と通算ができません。

例えば、課税口座で以下のケースがあったとしましょう。

- 2021年に課税口座Aで30万円の収益が発生した

- 2021年に課税口座Bで20万円の損失が発生した

この場合、課税口座Aと課税口座Bで損益が通算され10万円の収益となります。

したがって、課税対象の金額は10万円となり、節税効果があります。

つづいて、NISA口座のケースです。

- 2021年に課税口座Aで30万円の収益が発生した

- 2021年にNISA口座で20万円の損失が発生した

課税口座で30万円、NISA口座で損失が20万円の場合は損益が通算できません。

つまり、30万円が課税対象になります。

このように、NISA口座の損失を他の口座と損益通算できないのがデメリットです。

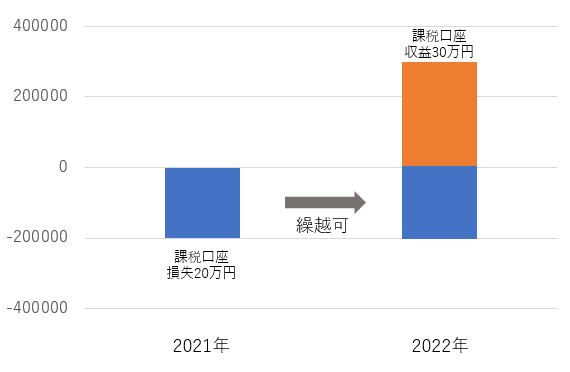

譲渡損失の繰越控除が受けられない

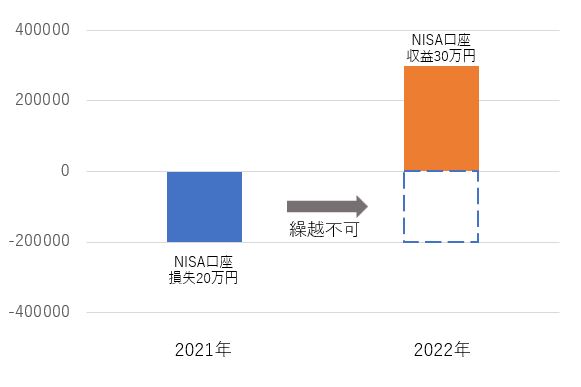

NISA口座で生じた譲渡損失は繰越控除できません。

譲渡損失とは、株式等を購入した時より安く売却し、発生した損失のことです。

譲渡損失の繰越控除とは、譲渡損失の金額が生じた年の翌年以後3年間にわたって、上場株式等に係る譲渡所得等の金額および上場株式等に係る配当所得等の金額から繰越控除できる制度です。

例えば、課税口座で以下のケースがあったとします。

- 2021年に20万円の譲渡損失が発生した

- 2021年に20万円の損失を通算できる収益がない

- 2022年に30万円の収益が発生した

2021年の損失に対して、何もしなければ20万円の損失で終了です。

2022年では、30万円の収益が課税対象になります。

しかし、2021年の損失20万円を確定申告しておきます。

すると、2022年で発生した収益30万円と確定申告した20万円の損失で損益通算ができます。

したがって、30万円から20万円を引いた10万円が課税対象になります。

一方、NISA口座では、課税口座のような繰越控除を受けることができません。

つまり、30万円が課税対象になります。

このように、譲渡損失の繰越控除が受けられないのがNISA口座のデメリットです。

NISA口座を開設するときの注意点

- 一般NISAとつみたてNISAは併用できない

- NISA口座は1人につき1口座

- 配当金・分配金の受け取りには株式数比例配分方式を選択する

一般NISAとつみたてNISAは併用できない

一般NISAとつみたてNISAは併用できません。

それぞれの特徴を理解し、ご自身の投資スタイルに合ったNISAを選択しましょう。

NISA口座は1人につき1口座

NISA口座は1人につき1口座まで開設できます。

一度開設すると、その年はNISA口座を別の金融機関に開設できません。

配当金や分配金の受け取りには株式数比例配分方式を選択する

配当金や分配金を受け取りには株式数比例配分方式を選択します。

配当金や分配金を受け取る方法は4つあります。

- 株式数比例配分方式

- 一括振込方式(登録配当金受領口座方式)

- 配当金領収証方式

- 個別銘柄指定方式

配当金や分配金が非課税になるのは、株式数比例配分方式に限られています。

口座開設時には、株式数比例配分方式を選択するようにしましょう。

まとめ

いかがでしたでしょうか?

- NISAとは「少額投資非課税制度」のことである

- NISAは一般NISA、つみたてNISA、ジュニアNISAの3種類がある(2023年時点)

- NISAで得た収益は非課税になる

- NISA口座の他の口座との損益通算ができない

- NISA口座の譲渡損失は繰越控除できない

NISAには損益通算や繰越控除ができないデメリットはあります。

しかし、収益が非課税になるメリットが大きいです。

個人的には、非課税のメリットは長期投資になるほど効果があると考えています。

当記事が、これから投資を始める方やNISAを活用していない方の参考になれば幸いです。

今回は以上になります。

ここまで読んでいただきありがとうございました。

コメント